Newsletter

Newsletter

Helios, AMS i internet najważniejsze finansowo dla Agory, ryzykiem zmiana władz samorządowych i „Gazeta Wyborcza” w internecie

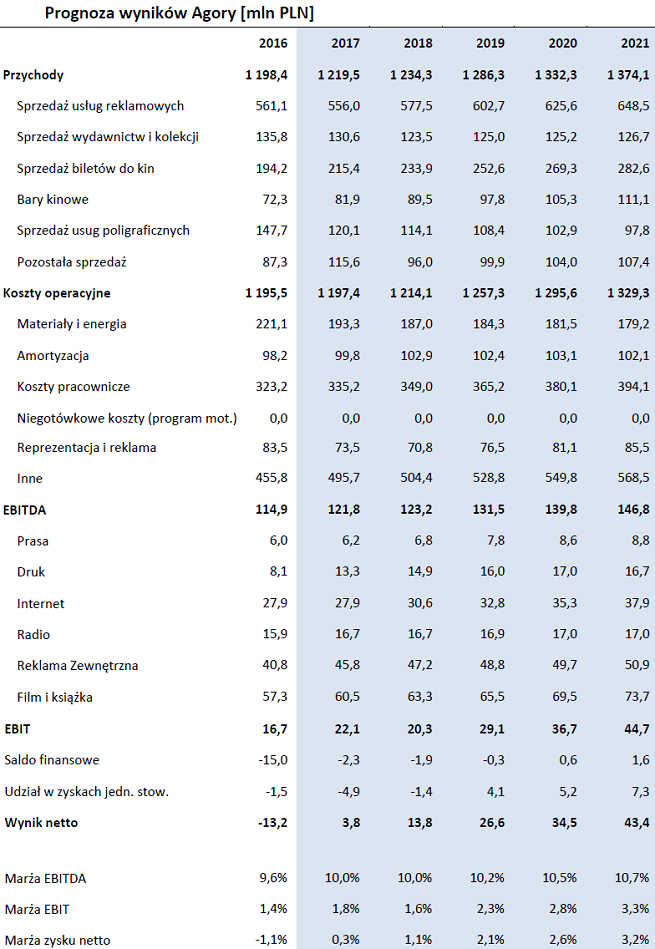

Dom maklerski BDM prognozuje, że Agora w bieżącym i przyszłym roku osiągnie po 122-123 mln zł zysku EBITDA, którego zdecydowaną większość zapewnią segmenty kin, reklamy zewnętrznej i internetu. Niekorzystnymi czynnikami mogą być natomiast trudność w pozyskiwaniu użytkowników płatnej oferty cyfrowej „Gazety Wyborczej” oraz spadek wpływów reklamowych od samorządów.

W pierwszym kwartale br. Agora zanotowała 301 mln zł wpływów ze sprzedaży (o 3,1 proc. więcej niż rok wcześniej), 28,9 mln zł zysku EBITDA i 6,1 mln zł straty netto. Najbardziej rentowne były segmenty filmowo-książkowy (28,8 mln zł zysku EBITDA) i reklamy zewnętrznej (10 mln zł EBTDA), natomiast pion prasowy zanotował stratę EBITDA w wysokości 0,5 mln zł.

Według analizy Macieja Bobrowskiego z Domu Maklerskiego BDM, opartej na wycenie SOTP, w najbliższych pięciu latach wyniki finansowe firmy będą rosły. Jej wpływy zwiększą się z 1,22 mld zł w br. do 1,37 mld w 2021 roku, koszty operacyjne - z 1,2 do 1,33 mld zł, a zysk EBITDA - ze 121,8 do 146,8 mln zł.

Jednocześnie Agora ma osiągać coraz wyższy zysk netto - 3,8 mln zł w br., 26,6 mln zł w 2019 i 43,4 mln zł w 2021 roku. Prognoza na br. uwzględnia 8,3 mln zł pozytywnego wyniku EBIT ze sprzedaży działki w Warszawie. Przedwstępną umowę zbycia tej działki spółka podpisała w grudniu ub.r. Nieco wcześniej firma zawarła umowę sprzedaży swojej łódzkiej siedziby za 9,7 mln zł.

W zysku EBITDA Agory zdecydowanie największy udział będą mieć segmenty: filmowo-książkowy (obejmujący głównie sieć kin Helios), outdoroowy (ze spółką AMS) oraz internetowy. Wynik EBITDA pierwszego według analityka DM BDM wzrośnie z 60,5 mln zł w br. do 73,7 mln zł w 2021 roku, przede wszystkim dzięki rozwojowi kin Helios.

- Otoczenie makro w Polsce i wzrost zamożności społeczeństwa będą sprzyjać dalszej budowie frekwencji (cały czas statystycznie rynek polski w przeliczeniu na liczbę ludności jest mniejszy niż w wielu innych krajach UE). Dodatkowo dalsze impulsy wzrostowe dla tego segmentu powinny stymulować przygotowane projekty rozwojowe bazy ekranów i w szczególności wejście na rynek warszawski - komentuje Maciej Bobrowski. Prognozuje, że sieć Helios, licząca na koniec marca br. 42 kina z 232 ekranami, na koniec 2019 roku będzie mieć 273 ekrany.

Z kolei wynik EBITDA segmentu reklamy zewnętrznej ma zwiększyć się z 45,8 mln zł w br. do 50,9 mln zł w 2021 roku. AMS po wygranym przetargu jesienią 2014 roku zaczął instalować nowe wiaty przystankowe w Warszawie (zlecenie dotyczy 1580 wiat), w zamian za co sprzedaje ich powierzchnie reklamowe. - Agora wraz z realizacją projektu warszawskiego znacząco umocniła swoją pozycję na rynku OOH (zwracamy też uwagę na zmianę struktury nośników). Kolejną szansą na poprawę marż tego segmentu może być wprowadzanie w życie zapisów ustawy o „przestrzeni miejskiej” (w obecnym modelu nie uwzględniamy pozytywnych efektów) - komentuje analityk DM BDM.

W internecie Agora ma osiągnąć w br. 27,9 mln zł zysku EBITDA, a w 2021 roku - 37,9 mln zł. - Spółka, podobnie jak inne krajowe podmioty, zmaga się z dominacją Google i Facebook, jednak akcentujemy dwa podmioty zależne, czyli GoldenLine i Yieldbird, w których traktujemy jako elementy, które w przyszłości istotnie wpłyną na budowę wartości dla akcjonariuszy - ocenia Maciej Bobrowski.

Znacznie niższe będą wyniki EBITDA spółki w pozostałych pionach działalności. W segmencie prasowym jej zysk przed opodatkowaniem ma zwiększyć się w latach 2017-2021 z 6,2 do 8,8 mln zł, w segmencie druku - z 13,3 do 16,7 mln zł, a w segmencie radiowym - z 16,7 do 17 mln zł.

Według DM BDM wpływy reklamowe „Gazety Wyborczej” są już na tyle niskie, że będą maleć dużo mniej niż w ostatnich latach. - Już poprzednio pisaliśmy, że chyba zbliżamy się do poziomów, z których możliwe jest nawet stopniowe odbicie w sytuacji pojawienia się jednocześnie 2-3 dużych kampanii reklamowych o charakterze ogólnopolskim - zaznacza Maciej Bobrowski. - Podoba nam się rozwój treści wideo w serwisie wyborcza.pl. Liczymy, że dobra jakość materiałów będzie mobilizowała redakcję i pozwalała władzom Agory na dalsze procesy transformacji tego segmentu. Z kolei jesteśmy ostrożni w ocenie podejmowanych działań mających na celu wzrost opłat abonamentowych (jest to zadanie wyjątkowo trudne) - dodaje.

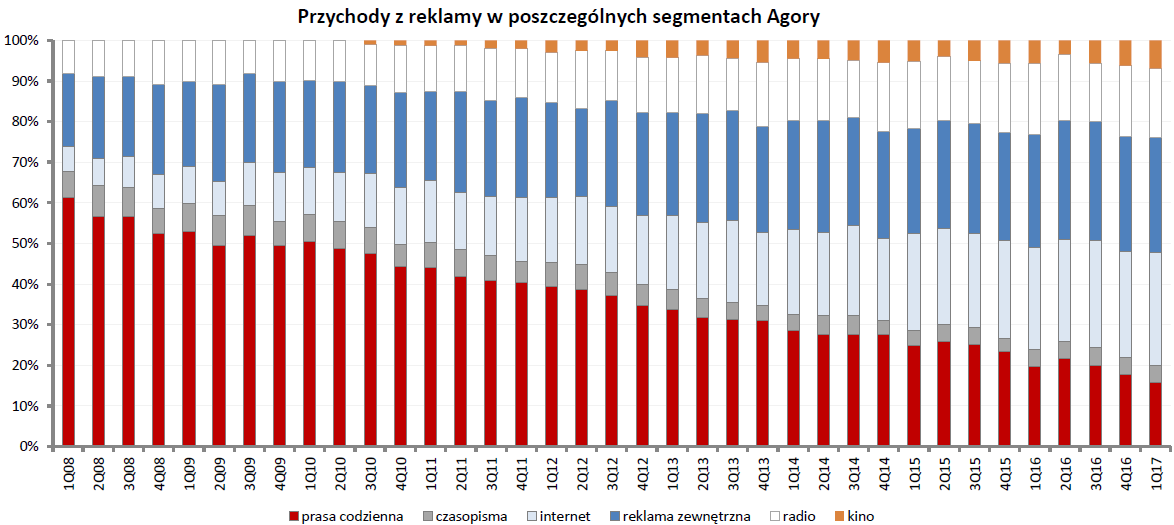

W ostatnich 9 latach udział prasy w przychodach reklamowych Agory zmalał ponad trzykrotnie - z prawie 70 proc. w pierwszym kwartale 2008 roku do 20 proc. w pierwszym kwartale br. Jednocześnie wyraźnie zwiększyło się znaczenie przychodów reklamowych w internecie, radiu i kinach, stabilny wzrost zanotowała też reklama outdoorowa.

Czynnikami ryzyka dla Agory w najbliższych latach może być negatywny wpływ władz państwowych - zarówno na poziomie ogólnokrajowych, jak i regionalnym. Analityk DM BDM przypomina, że znaczącą cześć akcji spółki mają firmy państwowe (przede wszystkim OFE PZU Złota Jesień - 16,9 proc.). - Przedstawiciele byłego Ministerstwa Skarbu publicznie wyrażali niezadowolenie, że podmioty kontrolowane przez SP posiadają istotne udziały w kapitale Agory. Należy mieć zatem na uwadze ewentualne ryzyko przyszłej zwiększonej podaży walorów spółki - stwierdza Maciej Bobrowski.

Niekorzystne dla Agory mogą też okazać się wyniki wyborów samorządowych, które odbędą się jesienią przyszłego roku. Wynika to z faktu, że spora część przychodów reklamowych prasy pochodzi od samorządów. - Zwracamy uwagę, że przyszła erozja wpływów od tych podmiotów może mieć odczuwalne i negatywne oddziaływanie na rentowność wspomnianego obszaru biznesowego. Oceniamy, że baza wpływów reklamowych założona na 2017 rok jest już jednak na tyle mała, że ewentualne dalsze dynamiki spadku przychodów będą już coraz mniejsze (chyba zbliżamy się do momentu, że już nie ma z czego spadać) - analizuje

Ponadto nie wiadomo, czy sukcesem biznesowym okaże się oferta płatnej subskrypcji „Gazety Wyborczej” w internecie. Agora dotychczas podawała tylko liczbę jej użytkowników (na koniec ub.r. było ich prawie 100 tys., na koniec br. ma być 110 tys.), natomiast nie informowała o wysokości wpływów. Oferta jest regularnie promowana dużymi zniżkami cenowymi.

- Redakcja Gazety Wyborczej pomimo kolejnych zwolnień grupowych z 2016 roku w naszej ocenie nadal pozostaje w Polsce ostatnim tytułem z ogólnopolskich dzienników, który utrzymuje tak rozbudowany zespół dziennikarzy. Dokonana drastyczna erozja wartości wpływów reklamowych w prasie drukowanej jest wg nas nieodwracalna i spółka będzie musiała walczyć o nowe sposoby monetyzacji przekazywanych treści - ocenia Maciej Bobrowski. - Zatem kluczowe znaczenie będą miały efekty realizowanych inicjatyw zmierzających do budowy wartości jaką przedstawia wciąż liczna baza klientów dziennika. Mogą to jednak być działania kosztowne i obciążające rachunek wyników. W sytuacji, kiedy zapoczątkowana walka o przychody cyfrowe okaże się porażką, należy liczyć się z dalszą marginalizacją tego segmentu biznesowego (co biznesowo, wymusi kolejne destrukcyjne dla redakcji cięcia kosztów) - ostrzega analityk DM BDM.

W swojej analizie Bobrowski podniósł cenę docelową akcji Agory z 19,42 do 20,27 zł i utrzymał rekomendację „kupuj”. Na koniec piątkowej sesji giełdowej walor spółki kosztował 15,49 zł, a jej kapitalizacja wynosiła 738,3 mln zł.

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Była pogodynka TVP w nowej stacji

Była pogodynka TVP w nowej stacji  Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Dołącz do dyskusji: Helios, AMS i internet najważniejsze finansowo dla Agory, ryzykiem zmiana władz samorządowych i „Gazeta Wyborcza” w internecie

To wiele mówi, czym właściwie jest ta gazetka.