Newsletter

Newsletter

Deficyt jak za największego kryzysu, ale giełda się tego nie boi

Niedawna zapowiedź nowelizacji budżetu nie spowodowała takiej wrzawy, jak zdarzało się to w poprzednich latach. Spokojnie do tego podeszły rynki finansowe. Nie było widać reakcji ani na rynku walutowym, ani na giełdzie. Choć skala deficytu sięgnie wielkości zbliżonych do tych z największych kryzysów, inwestorzy nie muszą się obawiać.

Przyczyną tegorocznej dziury budżetowej jest spadek dynamiki dochodów państwa, czyli zjawisko typowo „kryzysowe”. Gdy gospodarka radzi sobie słabiej, maleje strumień pieniędzy, płynący do budżetu, głównie wskutek niższych wpływów z podatków. Z kolei spora część wydatków nie poddaje się łatwej redukcji. W takiej sytuacji niedobór w państwowej kasie szybko się powiększa. Ze spadającą dynamiką dochodów mieliśmy do czynienia w latach 2002-2003 oraz w skali szczególnie dotkliwej, w latach 2009-2010. W okresach kryzysu lub silnego spowolnienia gospodarczego, deficyt nabiera większej dynamiki wskutek konieczności stymulowania wzrostu gospodarczego poprzez wydatki rządowe. Z taką sytuacją mieliśmy do czynienia bardzo wyraźnie w latach 2008-2009. Wówczas tempo wzrostu wydatków sięgało 10-11 proc., podczas gdy dochody budżetu zwiększały się o około 5-6 proc. Mimo to, rok później, w 2010, tempo wzrostu dochodów osiągnęło rekordowo niską od wielu lat dynamikę, ledwie przekraczając 2 proc. W ciągu poprzednich dwóch lat dochody rosły w całkiem przyzwoitym tempie, za to szybko zmniejszała się dynamika rządowych wydatków, spadając do 3,3 proc. w 2011 r. i 4,4 proc. w 2012 r. Ograniczanie wydatków rządowych i spadek konsumpcji prywatnej to mieszanka, która musiała doprowadzić do spowolnienia. Z jego największym nasileniem musimy zmierzyć się w tym roku.

Oczywiście deficyt budżetowy nie jest zjawiskiem korzystnym, ale jego wpływ na gospodarkę zależy od powodów jego powstawania. Jeśli państwo dopuszcza do jego zwiększenia przez wzrost wydatków w celu pobudzania gospodarki, tak jak to miało miejsce w latach 2008-2009, gospodarka na tym korzysta. Tempo jej wzrostu się zwiększa lub ograniczana jest skala jego spadku. Problem z obecnym stanem finansów państwa polega na tym, że deficyt wziął się ze spadku dochodów. W tej sytuacji rząd nie może więc pobudzać słabnącego wzrostu gospodarczego dodatkowymi wydatkami. Żeby utrzymać deficyt w ryzach musi wręcz szukać oszczędności. Cięcia wydatków, mające wynieść 8 mld zł, źle wpłyną na i tak już bardzo słabą dynamikę inwestycji. Wbrew rządowym zapewnieniom, opinie ekonomistów mówią o lekko negatywnym lub w najlepszym przypadku neutralnym wpływie zwiększenia deficytu na tempo wzrostu naszej gospodarki w najbliższych kwartałach.

W tym kontekście może nieco dziwić wyjątkowo spokojna reakcja rynków finansowych na plan nowelizacji budżetu. Złoty zdecydowanie się umocnił, ceny obligacji nie runęły w dół, a indeksy na warszawskiej giełdzie idą w górę, po dłuższym okresie marazmu i słabości, szczególnie widocznym w przypadku wskaźnika największych spółek. Tę spokojną reakcję zawdzięczamy prawdopodobnie temu, że rynki finansowe już od dawna wiedziały, że budżet w pierwotnym kształcie był nie do utrzymania. To właśnie ta wiedza skutkowała bardzo słabym zachowaniem warszawskiego parkietu na tle innych giełd. Gdy pojawiło się oficjalne rozwiązanie i okazało się nie takie najgorsze, inwestorzy odetchnęli z ulgą i przystąpili do odrabiania zaległości.

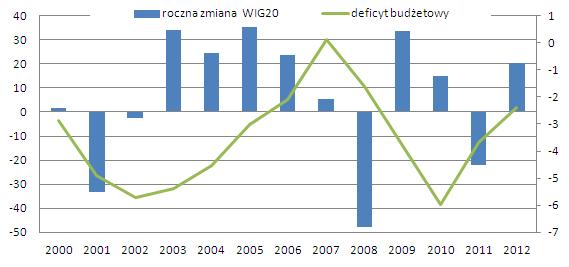

Deficyt budżetowy i zmiany WIG20 (w proc.)

Źródło: GUS, GPW.

Obserwacja historycznych zależności wskazuje, że inwestorzy rzadko przejmują się wysokimi deficytami. Pojawianie się największych dziur budżetowych ma miejsce na ogół w okresach, gdy tempo wzrostu gospodarczego osiąga dołek. Wówczas indeksy giełdowe, wyprzedzając nadejście lepszych czasów, ruszają powoli w górę. Utrzymywanie się wysokiego deficytu nie przeszkadzało rozwinąć się hossie z lat 2003-2007, ani osiągać inwestorom sporych zysków w latach 2009-2010. Prawdopodobnie więc, tegoroczny wzrost deficytu nie wpłynie zbyt mocno negatywnie na sytuację na warszawskiej giełdzie, choć wskaźnikowi największych spółek raczej trudno będzie osiągnąć 20-proc. wzrost, podobny do tego sprzed roku. Wszystko wskazuje na to, że WIG20 już swoje odcierpiał i gdy tylko przeżyje zmiany w systemie emerytalnym, także przecież ściśle związane ze stanem finansów państwa, będzie gotów do marszu w górę. Jego tempo i skala będą jednak zależne od postępów w gospodarce oraz kształtu zmian w funkcjonowaniu OFE.

Roman Przasnyski, Open Finance

polecamy

Alkohol w tubkach jak dla dzieci. Producent reaguje po medialnej burzy InPost rośnie w logistyce. Otwiera największe centrum w Polsce Były szef Lidl Polska przestaje kierować Kauflandem w Polsce. Nowy prezes z Niemiec Żabka nie oszczędza na reklamach. Będzie ponad 4 tys. nowych sklepów Janusz Palikot z zarzutami oszustwa. Nie przyznaje się Biedronka chwali się wynikami „Gangu Produkciaków”. Które maskotki najpopularniejsze?

najpopularniejsze

Plan 4K platformy Max nadal bez dopłat w Canal+. Co z innymi operatorami?

Plan 4K platformy Max nadal bez dopłat w Canal+. Co z innymi operatorami?

Wiadomo już, o kim opowie trzeci sezon „Potwora” Ryana Murphy’ego

Wiadomo już, o kim opowie trzeci sezon „Potwora” Ryana Murphy’ego

Ostatnia misja Polkowskiej. Recenzja finałowego sezonu serialu „Szadź” od Maxa

Ostatnia misja Polkowskiej. Recenzja finałowego sezonu serialu „Szadź” od Maxa

Tym dziennikarzom ufamy najbardziej. Antyliderem Michał Rachoń

Tym dziennikarzom ufamy najbardziej. Antyliderem Michał Rachoń

Dołącz do dyskusji: Deficyt jak za największego kryzysu, ale giełda się tego nie boi